Pensiones bajo la lupa de Bruselas: ¿subirán los impuestos para pagarlas?

Otra vez Bruselas nos da el toque. El pasado 26 de junio, la Comisión Europea advirtió que el sistema de pensiones español sigue en una trayectoria de gasto preocupante. ¿Qué significa esto para ti? Que podrías pagar más impuestos… o jubilarte más tarde. O ambas cosas. Hoy vamos a desmenuzar qué ha dicho Europa, por qué les preocupa tanto nuestra Seguridad Social y qué medidas podrían venir si no cambiamos el rumbo. Porque este no es solo un tema de “los políticos”, es algo que puede afectar directamente a tu bolsillo.

¿Qué dice Bruselas sobre las pensiones españolas?

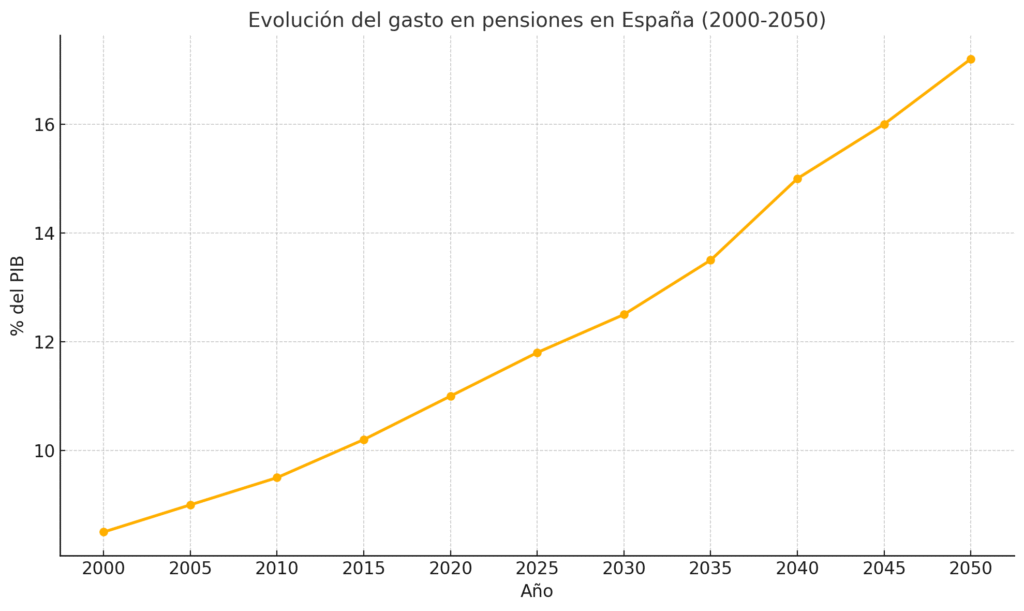

En su último informe de recomendaciones económicas, la Comisión Europea advirtió que el gasto en pensiones en España podría superar el 17 % del PIB en 2050, una de las cifras más altas de Europa. ¿El problema? Que ese aumento no está respaldado por ingresos suficientes ni por reformas claras para contenerlo.

Según Bruselas, la reforma del sistema de pensiones (con subida de cotizaciones y el llamado “Mecanismo de Equidad Intergeneracional”) no garantiza que las cuentas cuadren en el largo plazo. Es decir, se está poniendo un parche, pero el agujero sigue creciendo.

¿Cuánto cuestan las pensiones hoy y qué se espera?

En 2024, el gasto en pensiones ya ronda el 12,5 % del PIB.

Para 2050, las estimaciones de Bruselas apuntan a más del 17 %.

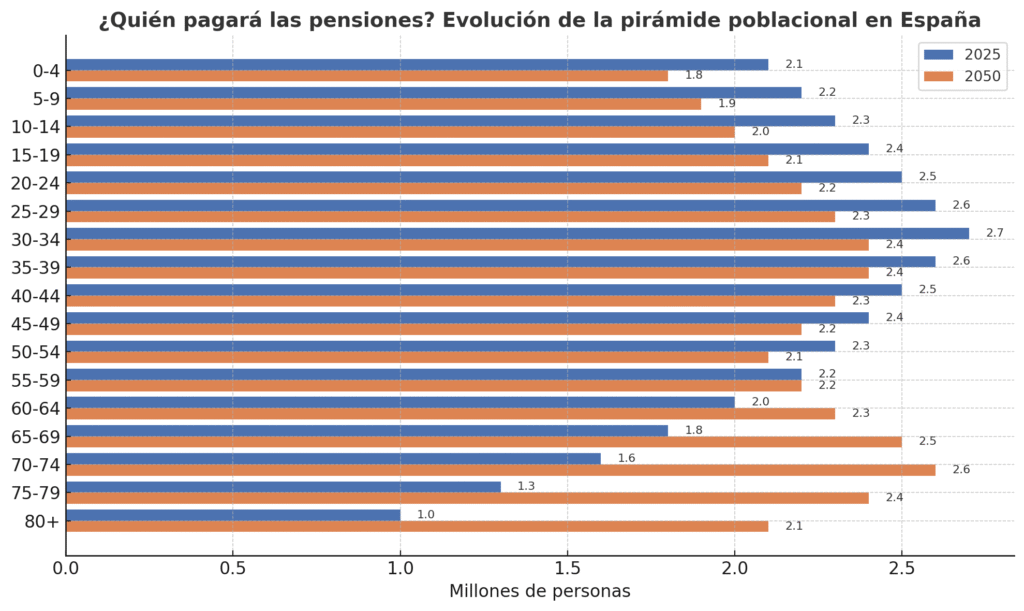

Actualmente hay más de 10 millones de pensionistas, y se espera que sean 15 millones en 2050.

El problema no es solo de gasto, sino de proporción: cada vez habrá más jubilados y menos cotizantes.

¿Qué medidas están sobre la mesa?

Bruselas no impone, pero sugiere. Y lo que sugiere da pistas claras:

Aumentar los ingresos → más impuestos o cotizaciones sociales.

Ajustar el gasto → retrasar la edad de jubilación, revisar las pensiones más altas o vincular las pensiones a la esperanza de vida.

Fomentar planes privados → incentivar el ahorro complementario.

Ya en 2023 se subieron las cotizaciones máximas y se creó un recargo adicional a los sueldos altos. Pero no parece suficiente.

¿Cómo te afecta según tu edad?

Tienes entre 18 y 30 años → Aunque la jubilación aún te queda lejos, es probable que te enfrentes a un sistema más exigente: más años cotizando, más impuestos y pensiones menos generosas. Cuanto antes empieces a ahorrar o invertir, más fácil será que tengas margen en el futuro. Además, puedes usar el simulador oficial de jubilación de la Seguridad Social para hacerte una idea de tu pensión futura.

Tienes 30-40 años → Eres parte de la generación que más pagará y que menos recibirá. Urge planificar un ahorro a largo plazo.

Tienes 50-60 años → Puede que te afecten cambios en la edad real de jubilación o en la revalorización futura.

Ya estás jubilado → Tus pensiones están garantizadas en el corto plazo, pero podrían verse afectadas por reformas futuras.

Conclusión: mejor prevenir que depender

Bruselas lo ha dejado claro: no hay margen para mirar a otro lado. España tiene que actuar si quiere evitar un desequilibrio que ponga en riesgo el sistema.

¿Subirán los impuestos? Es probable. ¿Aguantará el modelo actual? Muy justo. Por eso, más allá de lo que haga el Gobierno, conviene que cada uno empiece a construir su propio plan B.

Un fondo de pensiones, una cartera de ETFs, un piso en alquiler… no se trata de ser rico, sino de no ser dependiente.