Inversión sin sobresaltos: opciones para perfiles conservadores en 2025

No todo el mundo quiere invertir en bolsa o perseguir rentabilidades altas a costa de riesgo. Muchas personas prefieren proteger su dinero, obtener un rendimiento razonable y evitar sustos. Si te identificas con ese perfil, este artículo es para ti.

Aquí te presento algunas alternativas seguras o de bajo riesgo que en 2025 siguen siendo interesantes para un inversor conservador: productos que permiten sacar partido a tus ahorros sin perder el sueño por la volatilidad de los mercados.

1. Depósitos a plazo fijo

Qué son: Productos bancarios que te ofrecen un interés fijo a cambio de mantener tu dinero inmovilizado durante un tiempo determinado.

Ventajas: Garantía del capital y del interés pactado.

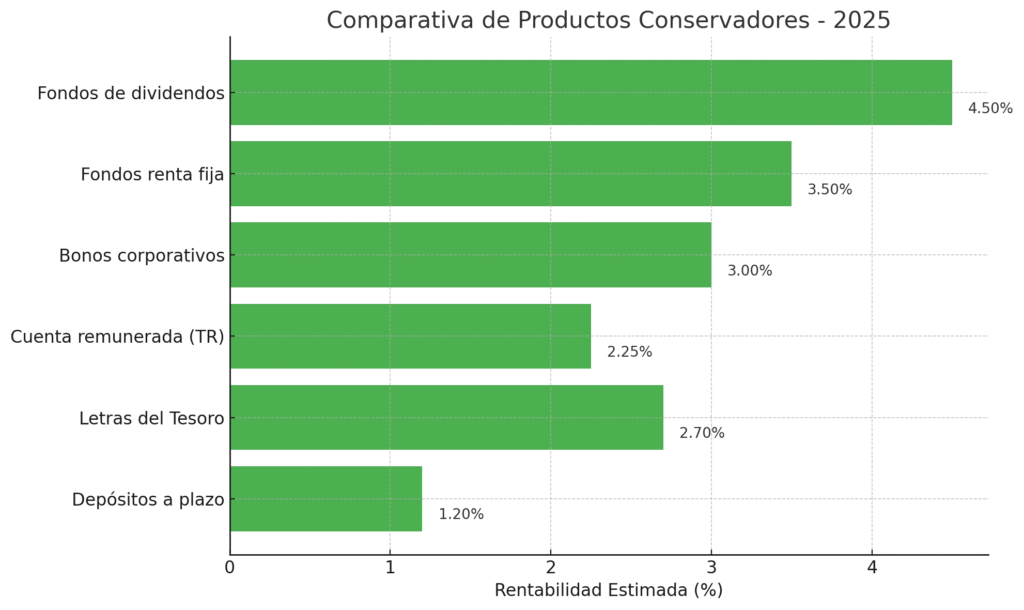

A tener en cuenta: Con los tipos de interés del BCE a la baja (2,25% en abril de 2025), la rentabilidad de los depósitos ha bajado. Lo más habitual ahora es ver ofertas entre 0,75% y 1,5% anual.

Ideal para: Ahorradores muy conservadores que no quieren asumir riesgo alguno y buscan una rentabilidad fija, aunque sea modesta.

2. Letras del Tesoro

Qué son: Deuda pública a corto plazo emitida por el Estado. Se puede comprar directamente desde la web del Tesoro Público.

Ventajas: Alta seguridad, rentabilidad aceptable, y buena fiscalidad (solo tributan los intereses al vencimiento).

Rentabilidad actual: En abril de 2025, las letras a 12 meses ofrecen un rendimiento cercano al 2,7% TIR.

Ideal para: Inversores que quieren algo seguro, con un horizonte temporal de 3 a 12 meses.

3. Cuentas remuneradas en bancos online (ejemplo personal)

Una opción que he probado personalmente y con la que estoy muy satisfecho es la cuenta remunerada de Trade Republic. Este banco online ofrece actualmente una rentabilidad del 2,25% anual sobre el saldo disponible, igualando el tipo de interés del BCE, sin necesidad de contratar productos extra ni asumir ningún riesgo.

¿Qué más ofrece?

Puedes recibir tu nómina directamente en la cuenta.

Permite hacer pagos con tarjeta física o virtual, como cualquier banco tradicional.

Tiene un sistema de cashback en forma de “acciones regalo” al hacer compras con tarjeta.

Y además, un sistema de saveback, que reinvierte automáticamente redondeos en acciones o ETFs.

Importante: Esta no es una promoción ni publicidad. Es simplemente una recomendación personal basada en mi experiencia como usuario. Me ha parecido una opción cómoda, rentable y práctica para tener el dinero parado sin que pierda valor por la inflación.

Ideal para: Ahorradores digitales que quieren tener liquidez inmediata y sacarle partido al dinero del día a día sin complicaciones.

4. Bonos corporativos de alta calidad

Qué son: Son préstamos que grandes empresas piden a cambio de pagarte intereses periódicos.

Ventajas: Rentabilidad algo mayor que la deuda pública, y riesgo relativamente bajo si se eligen emisores con buena calificación crediticia.

Rentabilidad media: Entre 2% y 3,5% anual, dependiendo del plazo y del emisor.

Ideal para: Quienes quieren algo más que un depósito, pero sin llegar a la bolsa.

5. Fondos de renta fija conservadora

Qué son: Fondos que invierten en bonos del Estado o de empresas con bajo riesgo.

Ventajas: Diversificación automática y posibilidad de acceder a bonos de todo el mundo.

Riesgos: Aunque son conservadores, pueden tener pequeñas caídas temporales si suben los tipos.

Rentabilidad media esperada en 2025: entre 2% y 4%, dependiendo del tipo de activos y duración media.

6. Fondos de dividendos estables

Qué son: Fondos de renta variable que invierten en empresas sólidas que reparten dividendos de forma regular.

Ventajas: Generan ingresos periódicos y suelen tener menor volatilidad que otros fondos de bolsa.

Consideraciones: Aunque son más estables, siguen teniendo riesgo de mercado.

Rentabilidad estimada (dividendos + revalorización): entre 4% y 5% anual.

¿Cuál elegir?

La clave está en mezclar productos según tu horizonte temporal, nivel de tolerancia al riesgo y necesidad de liquidez. Aquí van algunas combinaciones posibles:

Perfil ultra conservador: 60% Letras del Tesoro, 30% depósito, 10% cuenta remunerada.

Perfil conservador activo: 40% renta fija conservadora, 30% bonos corporativos, 20% cuenta remunerada, 10% fondos de dividendos.

Perfil prudente con interés en aprender: 30% Letras, 30% Trade Republic, 20% fondos conservadores, 20% en un fondo mixto moderado.

Conclusión

Invertir no siempre significa asumir grandes riesgos. Existen muchas formas de proteger tus ahorros mientras obtienes rentabilidad sin sobresaltos. Lo importante es estar informado y elegir bien según tu perfil y tus objetivos.

Si este artículo te ha sido útil, compártelo con alguien que también esté buscando opciones más tranquilas para su dinero. Y si tienes dudas o quieres que analice alguno de estos productos con más detalle, escríbelo en los comentarios o contáctame. ¡Nos leemos en el próximo post de Canino Financiero!