El BCE baja los tipos al 2.25%, qué significa y como te afecta

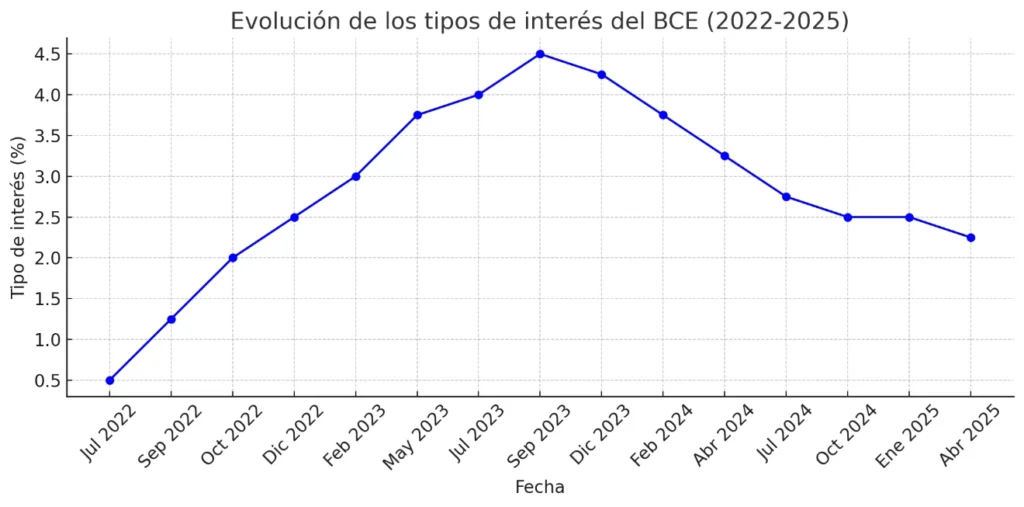

El 17 de abril de 2025, el Banco Central Europeo (BCE) ha anunciado una nueva bajada de tipos de interés, dejándolos en el 2,25%. Se trata de la sexta bajada consecutiva, y aunque el número en sí pueda parecerte técnico o lejano, en realidad esta decisión puede impactar directamente en tu hipoteca, tus ahorros y tus inversiones.

Pero vayamos por partes.

¿Qué son los tipos de interés?

Los tipos de interés oficiales del BCE son el precio al que los bancos se prestan dinero entre ellos y, a la vez, una herramienta que tiene el banco central para controlar la inflación y estimular o enfriar la economía.

Si la economía va lenta, se bajan los tipos para incentivar el consumo y la inversión.

Si hay demasiada inflación, se suben para enfriar el gasto y controlar los precios.

En 2022 y 2023 vimos una subida muy agresiva de tipos (llegaron al 4,5%) para frenar la inflación. Ahora, con una inflación más controlada y el miedo a una desaceleración, el BCE ha empezado a girar el timón.

Evolución reciente de los tipos del BCE

Fecha

Tipo (%)

Feb 2024

3.75

Abr 2024

3.25

Jul 2024

2.75

Oct 2024

2.50

Ene 2025

2.50

Abr 2025

2.25

¿Por qué ha bajado el BCE los tipos otra vez?

Según el BCE, hay tres razones clave:

La inflación se ha moderado y ronda el 2,2%, cerca del objetivo marcado.

Los salarios se estabilizan, lo que reduce el riesgo de una espiral inflacionaria.

La economía europea muestra señales de estancamiento: menor consumo, menos crecimiento industrial y más incertidumbre internacional (como los nuevos aranceles de EE. UU.).

En otras palabras, el BCE teme que Europa entre en un enfriamiento económico y ha decidido dar un empujón al crédito y al consumo.

¿Cómo te afecta esta bajada si tienes hipoteca?

Si tu hipoteca es fija, no te afecta directamente, pero los nuevos préstamos serán más baratos.

Si tienes una hipoteca variable (referenciada al Euríbor), puedes ver cómo tu cuota baja en los próximos meses si el Euríbor reacciona a la baja también.

Además, si estabas pensando en comprar vivienda o pedir un préstamo, es probable que las condiciones se vuelvan algo más favorables.

¿Y si tienes ahorros?

Esta es la parte menos positiva para quienes tienen su dinero en cuentas de ahorro o depósitos bancarios. ¿Por qué? Porque cuando el BCE baja los tipos de interés, los bancos también tienden a reducir el interés que te ofrecen por tu dinero.

¿Por qué ocurre esto?

Los bancos comerciales (CaixaBank, Santander, ING, etc.) también se financian a través del BCE. Si el banco central les presta dinero más barato, los bancos tienen menos necesidad de atraer tu dinero ofreciéndote intereses altos.

Es decir:

Cuando el BCE sube los tipos, los bancos pagan más por conseguir financiación, y para captar depósitos te ofrecen más intereses.

Cuando el BCE baja los tipos, consiguen dinero barato directamente del BCE, y por tanto no necesitan tanto tu dinero, así que te pagan menos por él.

Esto es lo que se ha visto en los últimos meses: muchos depósitos que ofrecían entre el 2% y el 3% anual en 2023 ahora han bajado a rentabilidades en torno al 1% o incluso menos.

🧭 ¿Qué puedes hacer?

Aunque los tipos bajos ayudan a quienes piden dinero prestado, perjudican al ahorrador tradicional. Por eso, en entornos como este, muchos optan por:

Buscar depósitos promocionales que aún ofrezcan algo de rentabilidad.

Explorar letras del Tesoro o bonos a corto plazo (menos riesgo, pero más rentabilidad que una cuenta corriente).

Empezar a mirar opciones de inversión con riesgo controlado, como fondos mixtos o dividendos estables, según el perfil.

En resumen, el dinero «quieto» en el banco puede perder valor si la inflación sigue por encima de lo que te rentan tus ahorros. Estar informado y valorar alternativas es clave en este nuevo ciclo económico.

¿Qué puede pasar con la bolsa?

Históricamente, los mercados suelen reaccionar bien a las bajadas de tipos, ya que eso favorece la financiación de las empresas y aumenta el apetito por invertir en activos de mayor riesgo. Sin embargo, la clave está en por qué se bajan los tipos: si es por miedo al estancamiento, no siempre es tan buena noticia para las bolsas.

Por ahora, los mercados europeos han reaccionado con cierta moderación, a la espera de ver si el BCE mantiene este ritmo de bajadas y si la economía responde positivamente.

Opinión personal

Desde mi punto de vista como inversor particular, esta bajada no me sorprende. Lo que sí me preocupa es el contexto: el BCE se está viendo obligado a estimular la economía en un momento en el que el comercio internacional vuelve a estar en entredicho (por las políticas proteccionistas de EE. UU., de las que hablaremos en otro artículo).

Como siempre digo: tipos bajos no garantizan crecimiento, y para el inversor pequeño esto significa moverse con cabeza, revisar la estrategia y evitar correr detrás del dinero fácil. A veces, no hacer nada también es una decisión.

¿Y ahora qué?

Estaremos atentos a las siguientes reuniones del BCE y a cómo reacciona el Euríbor, el consumo interno y los mercados. Como siempre, aquí en Canino Financiero te iré contando los movimientos clave y cómo pueden afectarte a ti, a tu bolsillo y a tu camino hacia la libertad financiera.